Canal Energia - 24/11/2017

Por Maurício Godoi

O ano de 2017 entrou na reta final. Apesar de ainda termos eventos como a retomada da contratação de energia por meio de dois leilões de energia nova após um hiato de cerca de 18 meses, um outro certame para o segmento de transmissão e outro de energia excedente, o setor divide suas atenções com 2018 e nova expectativa de crescimento econômico. A queda da taxa de juros básicos da economia (Selic), atividade econômica dando sinais de reaquecimento, bem como elevação do consumo, são fatores que podem fazer desses 12 próximos meses o ponto de inflexão da curva vista nos últimos três anos.

Apesar deste cenário, o ano que vem é descrito como de otimismo moderado. Ainda há pontos que preocupam os segmentos de geração, transmissão e distribuição. Nos dois últimos está relacionado à remuneração do investimento com a possibilidade de revisão do wacc regulatório que está em audiência pública na Agência Nacional de Energia Elétrica. No caso da transmissão refere-se aos investimentos em reforços e melhorias dos ativos existentes. Já em distribuição é para o início do 5º ciclo de revisão tarifária que começa a ser aplicado no ano que vem. Já para geração a preocupação recai sobre a solução esperada para o risco hidrológico das usinas no mercado regulado.

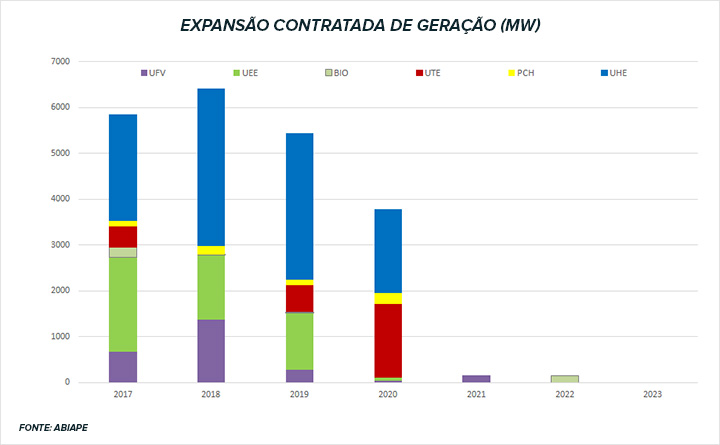

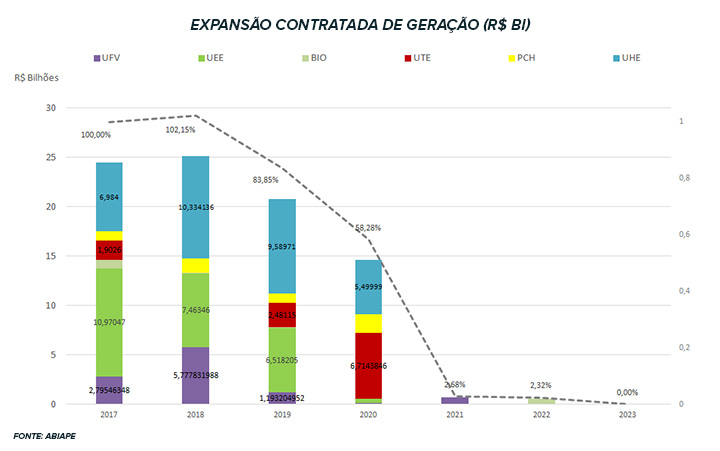

Os investimentos em expansão da capacidade de geração em 2018 são estimados em cerca de R$ 25 bilhões, segundo levantamento da Associação Brasileira dos Investidores em Autoprodução de Energia (Abiape). Esse montante de recursos é levemente mais elevado quando se compara ao que deve fechar 2017. A maior fonte que demandará recursos é a hidráulica com pouco mais de R$ 10,3 bilhões, seguida pela eólica com cerca de R$ 7,5 bilhões. Contudo, já a partir de 2019 recua o valor dos aportes até que a maior queda, até o momento, deverá ser verificada entre os anos de 2020 e 2021, conforme mostram as figuras abaixo.

Outro segmento que também está na conta da expansão do setor é transmissão. Nesse caso há uma divisão entre os investimentos que é fonte de preocupação para a associação que representa o segmento, a Abrate. Segundo o presidente da entidade, Mário Miranda, se o PDE for seguido à risca, do total indicado de R$ 119 bilhões em projetos restam ser contratados R$ 61 bilhões, o que daria uma média anualizada de investimentos de R$ 6,1 bilhões.

Mas, revelou ele, são os investimentos em ativos existentes e que são obrigatórios por parte das concessionárias que tem ocupado uma boa parte das preocupações. Miranda explicou que o setor deverá investir cerca de R$ 8 bilhões ao ano em reforços e melhorias no médio e longo prazo. Mas, comentou ainda, acontece que a remuneração por estes investimentos são menores do que em ativos negociados em leilões.

“Há uma distinção regulatória, os valores de receita para projetos novos são diferentes de reforços e melhorias e essa é a grande questão. Temos lutado na Aneel, pois o retorno para os investimentos em ativos existentes é quase zero”, afirmou o presidente da Abrate. “O problema para o segmento não é nos leilões e sim para esses reforços e melhorias”, apontou.

Miranda disse ainda que o segmento precisa de uma revisão porque a condição atual que está na audiência pública, que reduz de 6,64% para 6,27% pode comprometer a capacidade de investimento e até mesmo o equilíbrio econômico-financeiro das concessionárias. E lembrou ainda que até mesmo a questão do recebimento da indenização da RBSE, para ativos não amortizados está na pauta do setor, pois há a expectativa de uma ampliação do prazo de pagamento dos valores homologados às transmissoras e uma parte dessa disputa está judicializada. Se ocorrer essa extensão e uma consequente redução do fluxo mensal de pagamento às empresas, relatou Miranda, é mais um fator que pode impactar nessa capacidade de investimentos que são obrigatórios.

Há uma distinção regulatória, os valores de receita para projetos novos são diferentes de reforços e melhorias e essa é a grande questão, Mario Miranda, da Abrate

Em distribuição a questão também gira em torno do wacc regulatório para as concessionárias. Os números dos investimentos do segmento em 2017 ainda não está consolidado, mas a proximidade com o 5º ciclo tem incentivado as companhias a elevar investimentos para obter o maior retorno possível com esses aportes. Empresas já declararam essa estratégia para obter um retorno mais eficiente dos seus recursos. Entre elas estão a EDP Brasil e a Cemig.

De acordo com o presidente da Associação Brasileira de Distribuidores de Energia Elétrica, Nelson Fonseca Leite, os aportes das concessionárias de que a entidade dispõe é de 2016. Naquele ano as distribuidoras investiram R$ 13,8 bilhões. “Ainda não temos como fechar 2017, mas posso falar que esse número deverá variar entre R$ 12 e R$ 13 bilhões”, estimou. “O problema é que o setor teve uma queda de seu resultado ebitda nos últimos dois anos, o que dificulta os investimentos, pois afeta a capacidade de captação desses recursos no mercado financeiro. Por isso, para o ano que vem a gente precisa resolver esse descompasso de caixa para que os aportes voltem”, acrescentou.

A declaração dele está endereçada diretamente à proposta da Aneel (assim como no segmento de transmissão) de redução do wacc regulatório que passará a vigorar em 2018. O executivo é categórico ao afirmar que “se ele cair vamos ter situação de digamos desequilíbrio que compromete os investimentos e reduz a geração de caixa”. A proposta original da Aneel era de reduzir para 7,24% mas elevou o índice para 7,7%. Mesmo assim, essa mudança não refletiria a necessidade do setor. Cálculos da Abradee apontam que o primeiro indicador impactaria a parcela B em R$ 1,3 bilhão o que refletiria em uma redução de capacidade de investimentos em R$ 4 bilhões do segmento.

Redução do wacc regulatório pode impactar em R$ 4 bilhões a capacidade de investimento das distribuidorasNelson Fonseca Leite, da Abrade

Para o executivo, o valor ideal seria mais elevado até mesmo que os atuais 8,09% para compensar os riscos que o segmento deve tomar por conta das mudanças que a rede terá que passar nos próximos 5 anos com mais tecnologia embarcada e inovação. Pontos que são necessários ante o crescimento do volume de dados que trafegarão na rede decorrentes do avanço tecnológico com smart grids, geração distribuída, entre outros itens.

Expansão da geração

O maior volume em projetos e capacidade que está cadastrada nos dois leilões de dezembro vem da fonte eólica. Um movimento que já tornou-se corriqueiro. Esse volume, são 26 GW da fonte, indica que os empreendedores estão dispostos a investir muito forte e que hoje há margem de escoamento, que foi um dos gargalos no passado. Contudo, avaliou a presidente executiva da Associação Brasileira da Energia Eólica, Élbia Gannoum, mesmo com essa disposição é preciso olhar a demanda para o curtíssimo prazo, que nesse caso é o ano que vem.

Em sua opinião, o cenário econômico não está muito animador. Ela lembra do recente movimento das distribuidoras que conseguiram resolver a questão da sobrecontratação recentemente e que agora começam a dar sinais de que há demanda nova. Mas, continuou, a economia não teve uma retomada tão expressiva que indique para uma sobrecontratação no horizonte de contratação. “Então, com esse diagnóstico, imagino que esse leilão não será super em termos de demanda que ainda apresenta uma certa timidez”, acrescentou.

Para 2018 as perspectivas são melhores em termos de novos leilões, pois há uma expectativa de que no ano que vem a economia mostre uma real retomada do crescimento e isso resulta em mais consumo de energia, e portanto, mais contratações. “Independente do curto prazo, vemos uma curva de crescimento futuro e que é nesse cenário que tomamos decisões já que o setor de infraestrutura é de longo prazo”, comentou.

Ano de 2018 será melhor em termos de contratação de projetos, Élbia Gannoum, da ABEEólica

Na opinião do diretor presidente da AES Tietê Energia, Ítalo Freitas, o ano de 2018 será de inflexão no momento do setor elétrico sim. Na visão dele começaremos a ver a retomada do consumo e diversas mudanças regulatórias de um governo que tem um discurso que é pro-mercado e sem intervencionismo, que tem na CP 33 uma ferramenta importante para modernizar o setor preparando-o para as novas tecnologias que devem chegar de forma mais expressiva. Um exemplo, comentou ele, é a geração distribuída que vem apresentando um crescimento exponencial.

Outro sinal desse interesse do mercado vem ainda do mercado financeiro que volta a olhar o setor elétrico como uma forma de investimento. Mesmo sendo ano de eleições, Freitas destacou essa perspectiva de implantação das mudanças, até porque esse volume de alterações propostas não é totalmente aplicado em apenas um ano.

Essa questão de funding para investir não parece ser um ponto de preocupação para os empreendedores. Essa é a visão o sócio diretor da GV Energy, Antonio Dreyer. Ele afirmou que há recursos seja no mercado nacional quanto no internacional. Ele se baseia no fato de que há disposição de investidores. Um dos principais fatores é o fato de que o mercado brasileiro é seguro, pois os projetos vendidos no mercado regulado são atrelados a contratos de longo prazo indexados, o que traz estabilidade de receitas.

Em 2018 expectativa de retomada do consumo e diversas mudanças regulatórias de um governo pro-mercado, Ítalo Freitas, da AES Tietê Energia

Além disso, destacou o executivo, há ainda grandes empresas estrangeiras, como as chinesas ou de outros países que possuem operação local e que têm interesse em expandir sua atuação localmente. E isso em qualquer um dos segmentos do setor. Ele citou como exemplos a CTG que se tornou uma das grandes geradoras do país. Segundo dados do site da empresa, hoje, a companhia que entrou no país em 2013, possui 8,27 GW de capacidade instalada. Outro exemplo foi a State Grid que adquiriu a CPFL Energia e arrematou os dois bipolos que conectarão a UHE Belo Monte ao Sudeste do país. Um deles em sociedade com a Eletrobras e o segundo sozinha. Das que atuam aqui estão companhias europeias como a Enel e a EDP.

Para Dreyer, o país terá um 2018 com otimismo com certa cautela. Isso porque há empreendimentos entrando em operação neste ano e que foram colocados ao mercado ainda em 2013. “Naquela época o Brasil vivia aquela verdadeira ilha da fantasia, com projeções de crescimento de consumo e de PIB que não se concretizaram. O ano que vem não será tão bom quanto se projetava cinco anos atrás, mas não será tão ruim quanto os dois anos que passaram. Será de crescimento sim, mas não nos índices projetados no passado”, analisou.

Um dos pontos de atenção que deve se ter é a decisão da Aneel quanto à UTE Rio Grande, cuja outorga é da Bolognesi que tenta transferir o projeto para a New Fortress Energy. Apesar de uma decisão ter negado o negócio ainda se tenta viabilizar a central que estava projetada para ter 1,3 GW de potência instalada. Essa decisão ainda pode impactar no volume a ser contratado nos leilões de dezembro e, consequentemente, nos investimentos para o ano que vem.

No mercado financeiro o ano de 2017 não foi ruim, ao contrário, houve muitas operações. No segundo semestre houve uma relativa queda, mas no geral, para geração e transmissão foi registrada demanda. De acordo com o líder de Project Finance do Santander, Edson Ogawa, esse movimento não é óbvio, mas acontece que esses projetos que foram ao mercado são o resultado de leilões passados que até ficarem aptos para construção demoram para buscar os recursos.

Ano será melhor do que os últimos dois, mas estará longe do que foi projetado no passado, Antonio Dreyer, da GV Energy

“A demanda por financiamentos este ano foi boa com investimentos importantes, porque no nosso mundo de projetos trabalhamos com um gap de dois anos. A crise que começou em 2014, 2015 chegou para nós apenas no segundo semestre deste ano. Em 2014 e 2015 não foram períodos ruins em termos de contratação de novos projetos. Agora vemos um número menor de projetos demandando investimento por ausência de leilões em 2016 e 2017. Por isso, a expectativa é grande por volta dos leilões de geração, mas a tendência é de que tenhamos um volume menor de investimentos no setor de energia”, comentou ele.

Ogawa disse ainda que se o leilão de geração de dezembro for bem sucedido, o certame do final do ano trará boas expectativas para o mercado. O volume desse certame bem sucedido estaria na casa de 4 GW de contratação, que é a média histórica. Mas, reconhece que um cenário mais otimista é que traria esse volume. Ele acredita que em 2017 a contratação será menor do que isso, mas corrobora o que a presidente executiva da ABEEólica apontou, de que o ano que vem deverá ser melhor em termos de contratação, um fator que deverá levar ao mercado de financiamentos um volume maior de pedidos de financiamentos.

Por outro lado, o mercado vive uma situação complementar quando o assunto é transmissão. Com a mudança das condições de retorno do investimento houve um crescimento nesse segmento já que os leilões estão sendo bem sucedidos desde o ano de 2016. Esse problema representou um gargalo importante até mesmo para a geração em função de travar o investimento em plantas de produção de energia. No momento, relatou ele, a demanda por transmissão segue em alta.

Um dado que corrobora o Santander vem do principal financiador do setor elétrico brasileiro, o BNDES. Os desembolsos aumentaram 43% de janeiro a outubro deste ano frente ao mesmo período de 2016. O montante atingiu R$ 10,1 bilhões, o que representa mais da metade de toda a área de infraestrutura da instituição financeira, cujos desembolsos totalizaram R$ 19,7 bilhões, patamar 2% menor ante o desembolsado nos mesmos dez meses do ano passado.

No caso das aprovações para os projetos do setor elétrico, o que inclui a liberação de recursos para a viabilização de linhas de transmissão e de usinas de geração movidas a fontes renováveis, a soma relativa a janeiro a outubro deste ano ficou em R$ 12,1 bilhões, o que representa um forte crescimento de 182% em relação a igual período do exercício anterior. No geral, a soma de todos os desembolsos contabilizados este ano, para todos os setores da economia ficou em R$ 55,1 bilhões.

Demanda por financiamentos para expansão recuou apenas no segundo semestre deste ano, Edson Ogawa, do Santander

Apesar do otimismo moderado que se mostra no mercado outro problema a ser enfrentado ainda passa por questões ambientais contraditórias no desenvolvimento do setor. Segundo Ênio Fonseca, presidente do Fórum de Meio Ambiente do Setor Elétrico, o fundamentalismo ambiental que envolve até mesmo ONGs nacionais e internacionais representa um problema a mais por conta da influência da opinião pública. Se já na bastasse, o Brasil possui uma das regulações mais restritivas. Essa soma, comentou ele, é um ponto a ser observado de forma geral, pois há casos de aumento de custos de um projeto que em alguns casos afasta investidores ou eleva o custo da energia uma vez que um maior risco leva a uma exigência de retorno mais elevado. “Essa situação acaba até por inviabilizar projetos, pois temos como uma das bases do modelo a modicidade tarifária”, alertou.